摘要:10月30日晚,A股三季报披露收官,共4960家上市公司披露三季报,2363家上市公司实现归属于上市公司股东的净利润同比增长,占比达47.64%。其中,63家上市公司净利润超百亿元。1 “三桶油”悲喜不一从整个A股来看,整个2022年前三季...

10月30日晚,A股三季报披露收官,共4960家上市公司披露三季报,2363家上市公司实现归属于上市公司股东的净利润同比增长,占比达47.64%。其中,63家上市公司净利润超百亿元。

1 “三桶油”悲喜不一

从整个A股来看,整个2022年前三季度实现营收最多的前10家企业分别是: 中国石油 、 中国石化 、 中国建筑 、 中国平安 、 中国中铁 、 中国铁建 、 中国移动 、 工商银行 、 中国人寿 、 建设银行 。

2022年前三季度实现净利润最多的前10家企业分别是: 工商银行 、 建设银行 、 农业银行 、 中国银行 、中国石油、 中国海油 、 招商银行 、 中国移动 、 中远海控 、 中国平安 。

(本文内容均为客观数据和信息罗列,不构成任何投资建议)

受益于油气价格攀升,全球石油巨头经营业绩水涨船高。不过在相同的国际油价环境下,“三桶油”悲喜不一。

可以看到,在营收TOP10中,中国石油、中国石化霸榜前二。净利润TOP10中,也有中国石油和中国海油的身影,却独独少了中国石化。

2022年以来,在俄乌冲突、全球需求旺盛、库存低位等多重因素影响下,国际油价时隔8年再次突破100美元/桶。作为国内油气增储上产和能源保供的主力军,年内三大石油公司的油气产量均有所上涨,为其业绩大涨作出了巨大贡献。

上游板块风光无限,下游板块却面临困局。第三季度,炼化板块拖累中国石油的单季度归母净利润环比下滑12.6%。

中国石油财务部 高管 穆秀平在28日举行的业绩会上解释称,第三季度炼化板块盈利明显下滑的原因包括:原油价格下降,汽柴油毛利空间收窄;受疫情防控形势影响,国内成品油消费下降,汽油产量下降;由于原料成本上涨、产品价格下降,化工业务出现亏损。销售板块利润环比下降的原因与炼油业务相类似,市场需求不振,毛利空间收缩。

这种上游收益大涨、下游拖后腿的情况在中国石化身上体现的淋漓尽致。今年上半年,中国石化业绩创历史同期最好水平,但第三季度归母净利润131.3亿元,同比、环比降幅达到37%左右。

中国石化在季报中称,炼油业务积极应对“油价高位大幅震荡和疫情带来的挑战”,化工业务则“面对产业链高成本、高库存、低毛利的困难局面”。

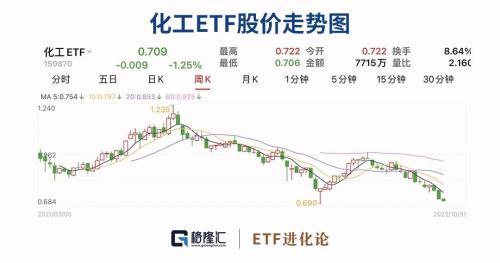

截止至10月31日,今年以来,能源ETF大涨20.66%、化工ETF却大跌29.45%,产业链上下游冰火两重天。

2 锂矿股价与基本面大背离

三季度,锂矿企业也实现了良好的营收增幅,且今年前三季度净利同比增速普遍超过2.5倍。其中融捷股份以超45倍的增幅遥遥领先,被称为“锂矿双雄”的天齐锂业和赣锋锂业,前三季度净利同比分别增长29倍和5倍。

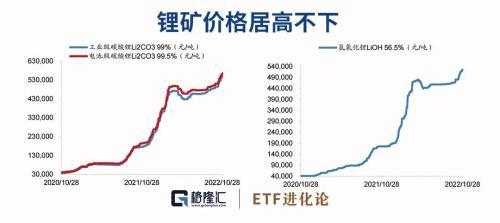

锂盐厂业绩爆发,还是得归功于居高不下的锂矿价格。据亚洲金属网,10月电池级碳酸锂价格上涨10.58%至56.45万元/吨,再创历史新高,较2021年同期价格涨幅超1.8倍。工业级碳酸锂价格上涨11.12%至54.95万元/吨,氢氧化锂价格上涨9.16%至52.45万元/吨。

上海有色网新能源分析师袁野表示:锂价最大的影响因素是总体的供需情况。其实,这两年锂盐价格大幅波动主要是因下游需求爆发,但上游产能无法快速扩张,导致产业链供需错配所致。如再遇到像四季度下游需求放量的节点,那么产业链上对锂盐的需求就会集中爆发,从而进一步加剧供需的不平衡。而下游有些厂商为了保生产、高价拿货,自然而然就会推高锂价。

盛新锂能表示:未来锂价具体会达到多少,公司方面也不好判断。但就目前情况来看,四季度锂产品可能会依旧比较紧缺,至少价格不太可能会出现下降。

五矿证券在近期研报中表示,未来,锂行业的“资源为王”及“中国本土锂资源的战略重估”将持续演绎,2022年四季度的景气度已无需多言。

显然,业内人士对锂盐价格的后续价格预期也比较一致,都认为四季度还会继续上涨。

然而,在锂盐厂业绩大爆发、业内人士皆都看好后续锂矿后续价格的情况下,锂盐上市企业的股价却出现了前所未有的大背离,自历史最高点迄今累计最大跌幅普遍超四成。

此外,锂电池ETF在今年5月、6月两个月累计涨幅37.79%的情况下,截至今日,今年以来依然累计跌幅30.17%。个中原因不难理解。

3 锂矿三重“紧箍咒”

一方面,锂矿在资本市场眼中仍然具有很强的周期属性,供需状况的循环往复构成了资源股的周期性,也代表了其业绩和股价波动规律的本质。

8月底天齐锂业副总裁李果表示,“从锂盐未来供需格局来看,预计未来18个月内产品仍然供不应求,虽然随着产能陆续投放,供需紧张的格局会得到一定改善”。

一旦矿端产能逐步释放,那么即便四季度锂矿股盈利继续提升,亦难以出现系统性上涨,这是周期股所共同面对的问题。

另一方面,相较于2021年10万元/吨的锂矿,当前55万元/吨的价格相当于翻了4倍有余,在这一年多的时间里,锂矿企业股价像开了火箭似的火速飙升。那么,后续锂矿价格即便再涨,就算突破了60万元大关,这个涨幅也不足以支撑锂盐厂的股价上行。

其次,现下经济不景气,各方面消费增速都有所放缓。2021年,国内新能源汽车市场快速发展,全年销量超过350万辆,同比增长157.8%而2022年上半年,新能源汽车销量仅260万辆。

本年内一路猛飚的新能源车销量,也在“金9银10”的关口踩下了刹车。

乘联会最近发布的10月销售预测数据显示,新能源零售销量预计55.0万辆,虽然同比增长73.5%,但环比却下降10.0%。

事实上,在“金9”这一本应是车企催谷销量的最佳时间点。但从9月的上险量数据中,可以看到除了比亚迪、特斯拉、广汽埃安几家头部车企仍有着不错的环比增长之外,像小鹏、极氪、欧拉、威马等车企的环比销量都已出现不同程度的下滑。

到了10月,在部分媒体披露的前两周车企销售数据中,像比亚迪、特斯拉这两家头部车企的销量增速都明显放缓了不少。

那么,在下游整车增速不及预期的情况下,新能源产业链股价下行,锂盐厂还能独善其身?

本文源自ETF进化论